CLASES DE ESTADOS FINANCIEROS

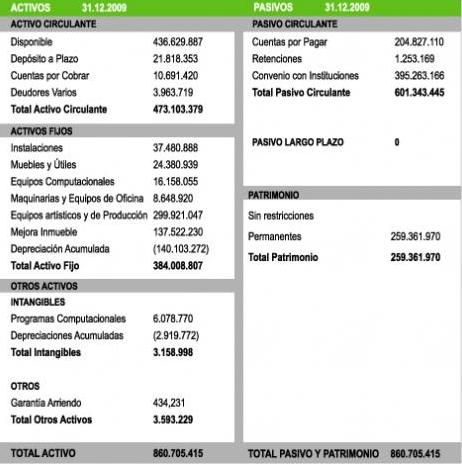

BALANCE GENERAL

Documento contable que refleja la situación patrimonial de una empresa en un momento del tiempo. Consta de dos partes, activo y pasivo. El activo muestra los elementos patrimoniales de la empresa, mientras que el pasivo detalla su origen financiero.

El pasivo a largo plazo lo constituyen las deudas a largo plazo (empréstitos, obligaciones), y el pasivo circulante son capitales ajenos a corto plazo (crédito comercial, deudas a corto). Existen diversos tipos de balance según el momento y la finalidad.Es el estado básico demostrativo de la situación financiera de una empresa, a una fecha determinada, preparado de acuerdo con los principios básicos de contabilidad gubernamental que incluye el activo, el pasivo y el capital contable.

Es un documento contable que refleja la situación financiera de un ente económico, ya sea de una organización pública o privada, a una fecha determinada y que permite efectuar un análisis comparativo de la misma; incluye el activo, el pasivo y el capital contable

ESTADO DE RESULTADO

Documento contable que muestra el resultado de las operaciones (utilidad, pérdida remanente y excedente) de una entidad durante un periodo determinado.

Presenta la situación financiera de una empresa a una fecha determinada, tomando como parámetro los ingresos y gastos efectuados; proporciona la utilidad neta de la empresa. Generalmente acompaña a la hoja del Balance General.

Estado que muestra la diferencia entre el total de los ingresos en sus diferentes modalidades; venta de bienes, servicios, cuotas y aportaciones y los egresos representados por costos de ventas, costo de servicios, prestaciones y otros gastos y productos de las entidades del Sector Paraestatal en un periodo determinado.

No hay comentarios:

Publicar un comentario